パンフレットの解説の五回目は「確定拠出年金の概略図」です。

概略図となっているので、まずは、パンフレットの図をご覧ください。

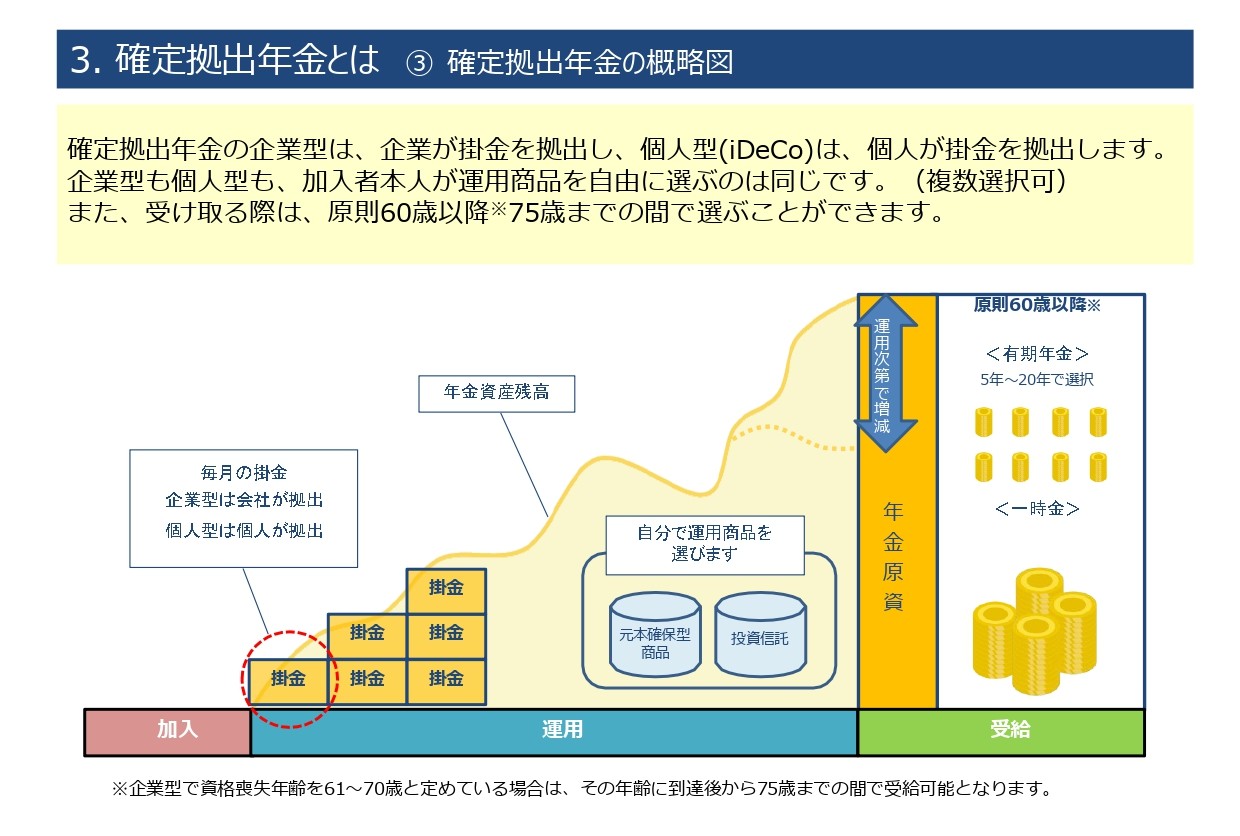

概略図

パンフレットには、「確定拠出年金の企業型は、企業が掛金を拠出し、個人型(iDeCo)は、個人が掛金を拠出します。 企業型も個人型も、加入者本人が運用商品を自由に選ぶのは同じです。(複数選択可) また、受け取る際は、原則60歳以降※75歳までの間で選ぶことができます。」とあります。また、注釈には「※企業型で資格喪失年齢を61~70歳と定めている場合は、その年齢に到達後から75歳までの間で受給可能となります。」と記載されています。

企業型DCには、「選択制」といってある一定の枠(ライフプラン給付や生涯設計手当という)の中から従業員の選択で、今、給料として受け取るのかDCの掛金として将来受け取るのかを選択できる制度があります。DCの掛金として選択すると給料が減額されることから給与減額型とも言われています。

何だか、個人で選択しているので、パンフレットにあるように「確定拠出年金の企業型は、企業が掛金を拠出し、」と書かれているが、企業が掛金を拠出しているのではなく、個人が掛金を拠出しているように感じます。しかしながら、企業型の掛金は、会社の銀行口座から引き落とされているので、やはり、企業が掛金を拠出していることになります。一方、iDeCoは、個人の銀行口座から掛金が引き落とされるので、パンフレットにあるように「個人型(iDeCo)は、個人が掛金を拠出します。」となります。

ところで、DCの用語で「加入者」と「運用指図者」という言葉があります。紛らわしく感じますが、「加入者」とは、掛金を拠出している状態のことを言い、「運用指図者」は、掛金の拠出をせずに、運用のみ行っている状態のことを言います。

実は、iDeCoは、掛金を拠出して「加入者」になったり、掛金の拠出を停止し、「運用指図者」になったり、自分の意志で自由に状態を変更することができます。一方、企業型DCは、一旦、「加入者」になると、その企業に在籍する限りは加入者であり続ける必要があります。なので、掛金の拠出を停止することができないのです。

DCの用語で理解しにくい用語に「資格喪失年齢」という言葉があります。何の資格を失うかというと「加入者」である資格を失うことを言います。iDeCoの資格喪失年齢は、2025年現在、65歳です。65歳になるまでは、掛金を掛け続けることができます。しかしながら、65歳未満でも、国民年金や厚生年金の被保険者で無くなった場合は、その時点で、加入者である資格を失うので、掛金を拠出することはできなくなります。

企業型は、各企業がDCの年金規約に定めることにより、60歳、61歳、、、70歳と資格喪失年齢を自由に決めることができます。自由にと言っても、就業規則に従業員がその企業で何歳まで働けるか定めている年齢が上限となります。例えば、「60歳定年、65歳まで再雇用」となっていれば65歳が上限となります。また、定年がない場合や、70歳まで働けると就業規則に定めていれば、70歳まで加入できます。役員だけ70歳で従業員は65歳とするようなことはできません。

例えば、企業型DCの加入者が65歳で資格喪失年齢を迎えた場合、65歳で、一時金で受け取るか年金で受け取るかの選択ができます。また、65歳ですぐに受け取らずに「運用指図者」となって最長75歳まで運用を続けることもできます。

今回は、「加入者」「運用指図者」「資格喪失年齢」という、DCにおいて重要な用語の説明をしました。ご理解いただけましたでしょうか。

{kind=link}