パンフレットの解説の九回目では「3つの制度設計」について解説します。

まずは、パンフレットの図をご覧ください。

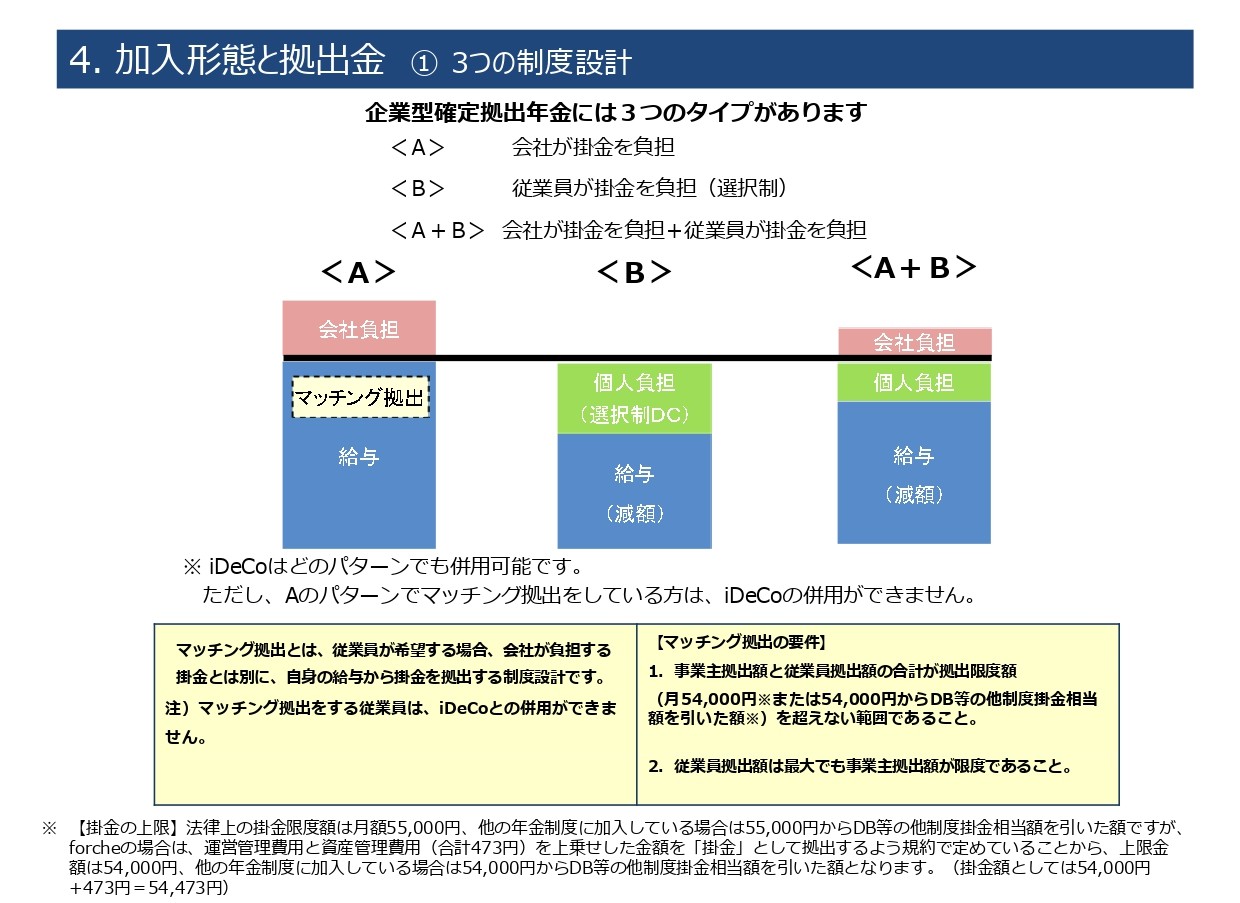

制度設計

企業型確定拠出年金には3つのタイプがあります。

<A> 会社が掛金を負担

<B> 従業員が掛金を負担(選択制)

<A+B>会社が掛金を負担+従業員が掛金を負担

それぞれの特徴をご説明した上で、経営者の方にどのタイプにするのか選んでいただいています。。

ポイントは、以下の通りです。

<A>

会社の業績が悪くなった時も継続して会社負担で企業型DCの掛金を負担し続けることができるか。

マッチング拠出を付ける場合は、会社が拠出してあげる金額が上限となる為、会社が出してあげる金額が少額である場合は、iDeCoに加入したほうが有利であることを従業員に伝える必要がある。この場合のiDeCoの上限金額は、20,000円となります。

<B>

従業員一人一人が企業型DCに加入するかしないかを決める選択制DCの場合、DCの掛金には社会保険料や税金が掛からないというメリットだけでなくそれによるデメリットも説明した上で加入するかしないかを選択してもらう必要があります。

デメリットの項目は、以下の通りです。

・将来受給する公的年金の金額

・健康保険の傷病手当金、出産手当金

・労災保険の休業補償給付

・雇用保険の失業給付金、育児休業給付金、介護休業給付金

<A+B>

会社拠出と従業員による選択制の場合、A部分は、最低3,000円です。3,000円なら、会社で無理なく出してあげられるということで、最近は、このタイプを選択する経営者が多くなりました。

会社として社会保険料が減るメリットを考慮するなら<B>タイプ、福利厚生を最大化するなら<A>タイプにマッチング拠出又はiDeCoの併用、その中間が<A+B>となります。

{kind=link}