パンフレットの解説の十回目からは、前回説明した「3つの制度設計」を一つずつ少し詳しく説明します。

まずは、「<A>会社が掛金を負担」についてです。

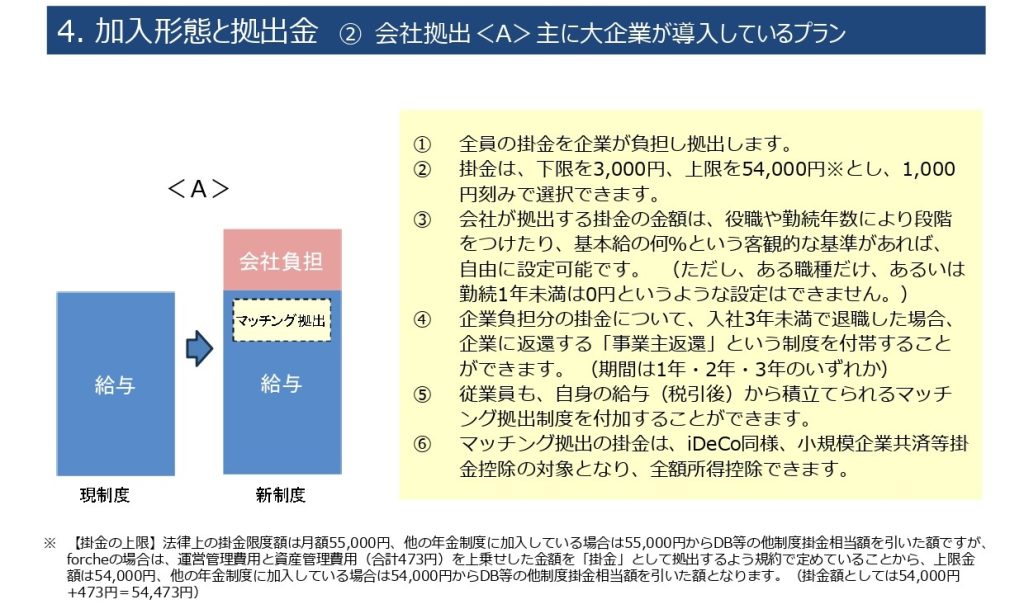

パンフレットの図をご覧ください。

スライドのタイトルは、「4.加入形態と拠出金 ② 会社拠出<A>主に大企業が導入しているプラン」となっています。会社が継続的に掛金を負担し続けることは、業績の変動の激しい中小企業にとって、なかなか一歩を踏む出すのは難しいです。実際に、3つの制度設計の中で最も採用率の低い形態で、当協会においては、0.2%となっています。

詳細の説明では、以下の6つのポイントが記載されています。

① 全員の掛金を企業が負担し拠出します。

② 掛金は、下限を3,000円、上限を54,000円※とし、1,000円刻みで選択できます。

③ 会社が拠出する掛金の金額は、役職や勤続年数により段階をつけたり、基本給の何%という客観的な基準があれば、自由に設定可能です。 (ただし、ある職種だけ、あるいは勤続1年未満は0円というような設定はできません。)

④ 企業負担分の掛金について、入社3年未満で退職した場合、企業に返還する「事業主返還」という制度を付帯することができます。 (期間は1年・2年・3年のいずれか)

⑤ 従業員も、自身の給与(税引後)から積立てられるマッチング拠出制度を付加することができます。

⑥ マッチング拠出の掛金は、iDeCo同様、小規模企業共済等掛金控除の対象となり、全額所得控除できます。

6項目とも読んでいただいた通りですが、「おやっ」と思われたのは④番目の「事業主返還」ではないでしょうか。中小企業退職金共済(中退共)には無い制度です。DCは、拠出した時点で個人の資産となるのが前提ですが、この「事業主返還」を付けると、例えば、3年とした場合、入社3年以内に退職した社員に出してあげていた掛金は、会社の銀行口座に返還されるのです。せっかく、高いお金をかけて採用したのに、すぐに辞められたのでは、切ないですよね。但し、従業員が個人で運用しいるので、増えている場合もあれば、減っている場合もあります。そこは、割り切っておく必要があります。

ここで、あいおいニッセイ同和損保が運営管理機関である「forche」の掛金上限額について、なぜ、上限金額が、55,000円ではなく54,000円なのかの説明をご覧ください。

※ 【掛金の上限】法律上の掛金限度額は月額55,000円、他の年金制度に加入している場合は55,000円からDB等の他制度掛金相当額を引いた額ですが、forcheの場合は、運営管理費用と資産管理費用(合計473円)を上乗せした金額を「掛金」として拠出するよう規約で定めていることから、上限金額は54,000円、他の年金制度に加入している場合は54,000円からDB等の他制度掛金相当額を引いた額となります。(掛金額としては54,000円+473円=54,473円)