パンフレットの解説の十五回目は、「5.選択制確定拠出年金の仕組み③社会保険料の仕組み」です。「選択制」を理解するためには、必ず、知っておくべき内容です。

前回の「効果」のコラムでは、「標準報酬月額が2等級下がったので、社保削減効果が大きくなりました。」という言葉で終わっています。今回は、その仕組みを解説します。

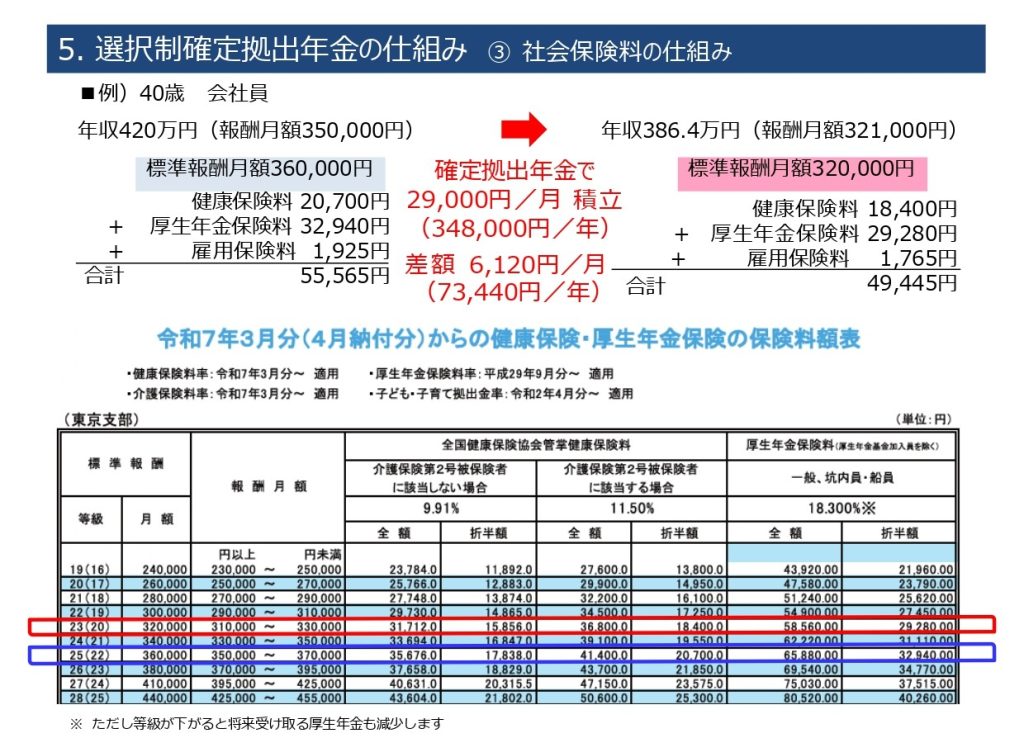

パンフレットの図をご覧ください。

社会保険料は、給与から控除される費用で、給与に応じて金額が決まり、会社と従業員が折半して負担しています。

・健康保険(医療費・出産手当金など)

・介護保険(40歳以上の方が対象)

・厚生年金保険(将来の年金・障害年金など)

・雇用保険(失業給付、育児休業給付など)

選択制確定拠出年金では、給与の一部を「掛金」として拠出することができます。その際、拠出した金額分だけ課税対象となる給与が減るため、社会保険料も下がるという特徴があります。

パンフレットの例は、40歳 会社員 年収420万円(報酬月額350,000円)

*前回の例と同条件

ここで保険料額表を見ていただきます。

報酬月額が350,000円とありますので、表の左から二つ目のところで確認すると、350,000円以上370,000円未満に該当します。一番左の標準報酬の列を見ると25(22)、360,000円とあります。25は健康保険の等級、22は厚生年金の等級です。

健康保険、介護保険、厚生年金保険は、標準報酬月額に保険料率を掛けて計算することになっているのです。なので、等級(=標準報酬月額)が下がることにより保険料負担が軽減されます。

この例の方は、40歳なので介護保険第2号被保険者に該当します。東京都の場合11.5%の折版額のところで確認します。標準報酬月額360,000円のところを見ると、健康保険料20,700円、厚生年金保険料32,940円、雇用保険料 1,925円、合計 55,565円です。

*雇用保険は、業種により異なりますが「一般の事業」の労働者負担は、令和7年で0.55%です。雇用保険料は、報酬額にそのまま料率を乗じて計算します。

前回の例と同じく、確定拠出年金で 29,000円/月 積立 (348,000円/年)ると、年収386.4万円(報酬月額321,000円)となります。321,000円だと、23(20)等級、標準報酬月額320,000円に該当し、負担額は、健康保険料18,400円、厚生年金保険料29,280円、雇用保険料 1,765円、合計 49,445円となります。

結果、差額 6,120円/月 (73,440円/年)となるわけです。

パンフレットの下部に「※ ただし等級が下がると将来受け取る厚生年金も減少します」とありますが、厚生年金は、標準報酬月額をもとに計算されるので、当然に減少することになります。

そのほか、傷病手当金、出産手当金、育児休業給付金、介護休業給付金、失業給付金も少し減額されます。ただし、減額される金額に比べるとDCで積み立てるメリットのほうがはるかに大きいので、皆さん、企業型DCに取り組まれるのでしょう。