確定拠出年金推進協会 代表理事の藤田雅彦です。

2024年6月20日(木)日本経済新聞の朝刊の総合1にショッキングな記事を見つけました。

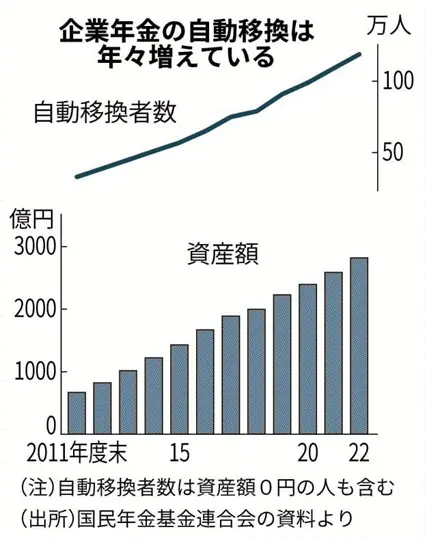

「会社を転職する際に企業年金の資産を移し忘れる人が急増していることがわかった。2022年度末時点の企業型確定拠出年金(DC)元加入者で118万人、資産額は2818億円に上り、いずれも10年間で3倍超に増えた。老後の生活資金が活用されない状態を解消するため厚生労働省は対策を検討する。

企業に勤める人が転職などで会社を辞める際、企業型DCに積み立てていた資産は転職先のDCや国が運営する個人型確定拠出年金(iDeCo、イデコ)などに移して運用することができる。

会社を離れた月の翌月から6カ月以内に手続きしなかった場合、資産は国民年金基金連合会に自動で移る。「自動移換」と呼ばれる仕組みで、資産は運用されずに塩漬けとなる。毎年624円の管理手数料が引かれる。」

ポータビリティ制度

ポータビリティ制度は、とても便利な制度なのですが、転職した場合、企業型DCの移換手続きをしないと大変なことになるという記事でした。

記録管理機関であるJIS&Tのホームページは、「自動移換」について分かりやすくまとめていますので引用します。

自動移換とは

資格喪失後6ヶ月以内に移換等の手続きを行わないと、自動移換されます

企業型確定拠出年金の加入者資格を喪失された翌月から起算して6ヶ月以内に移換等のお手続きをされなかった場合には、お手持ちの年金資産は「国民年金基金連合会」に自動的に移換されます(確定拠出年金法第83条)。ただし、他の企業型/個人型確定拠出年金の口座があり、本人情報(基礎年金番号・性別・生年月日・カナ氏名)が一致する場合は、当該口座に移換されることがあります。

自動移換のデメリット

・現金の状態で管理され、運用の指図ができません。

・運用の指図ができない一方で、管理手数料は差し引かれることになります。

・自動移換中は老齢給付金を受け取るための加入者期間に算入されないため、受給開始の時期が遅くなる可能性がございます。

・60歳以降に老齢給付金を受け取る場合、一度個人型確定拠出年金へ移換する必要がございます

自動移換に関する手数料

①特定運営管理機関への移換手数料 3,300円

②自動移換に関する事務手数料1,048円

③特定運営管理機関手数料(月次)52円 (年間)624円

特定運営管理機関に移換されてから、4ヶ月後の月末までに移換等のお手続きがされていない場合、当該月分から年金資金より徴収されます。

(例)2015年4月に自動移換された場合、2015年8月分から徴収されます。

④特定運営管理機関からの移換手数料1,100円

JIS&Tとは

ちなみに、JIS&Tとは(JIS&Tホームページより)

JIS&Tは皆様の安心を記録します。

日本インベスター・ソリューション・アンド・テクノロジー株式会社[略称:JIS&T(ジス・アンド・ティ)]は、確定拠出年金法に定める記録関連運営管理機関として、制度運営の基盤業務である記録関連業務(レコードキーピング業務)を行う会社です。その社会的意義に賛同した国内外の金融機関をはじめ、多くの有力企業の出資により1999年8月に設立されました。

如何でしょうか。企業型DCに加入していて転職した方は、面倒でも「移換」手続きをいたしましょう。詳しくお知りになりたい方は、DC推進協会の事務局までお問い合わせください。