パンフレットの解説の七回目では「公的年金と私的年金のイメージ」について解説します。

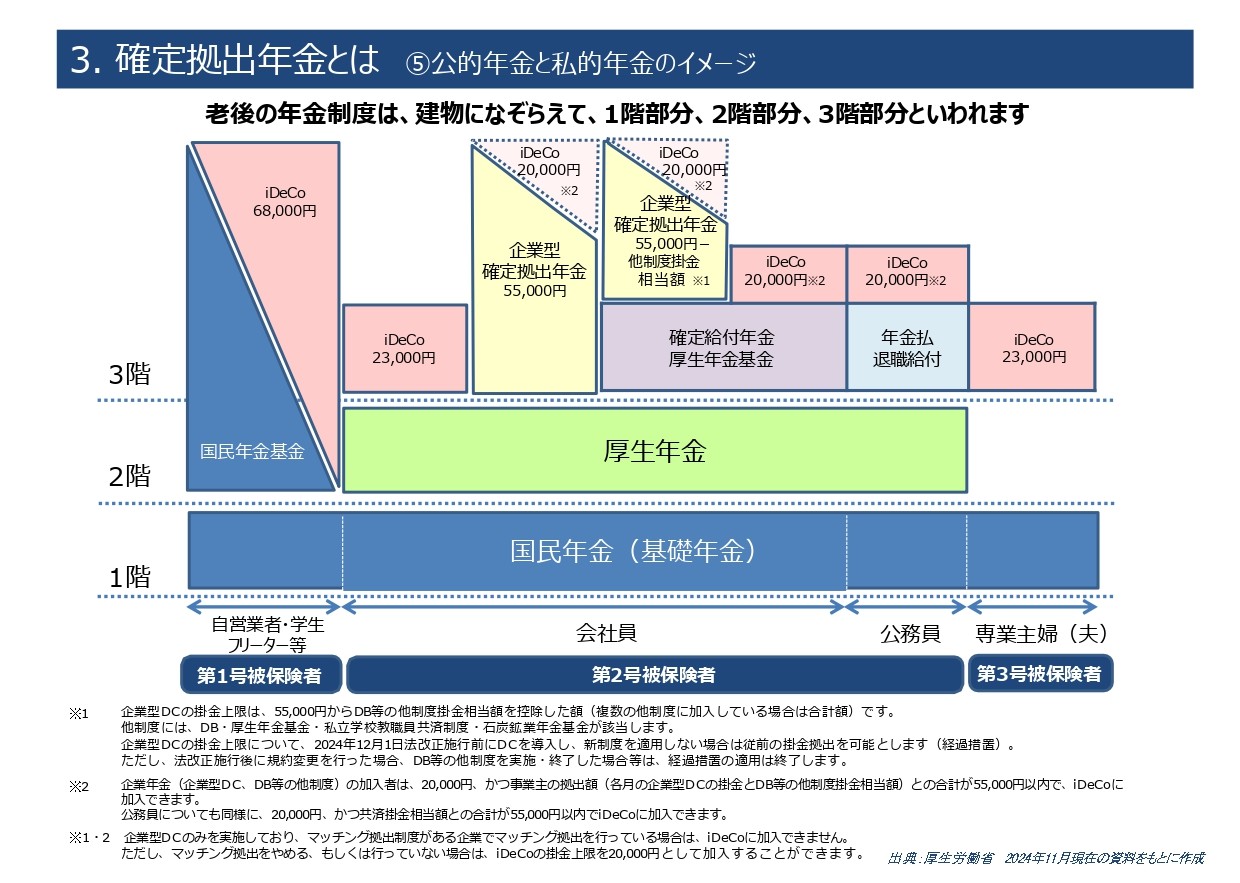

パンフレットの冒頭に「老後の年金制度は、建物になぞらえて、1階部分、2階部分、3階部分といわれます。」とあります。

1階部分は「国民年金(基礎年金)」といって、国民全員が加入する年金です。

その前に、国民年金の1号被保険者、2号被保険者、3号被保険者について説明します。

1号被保険者とは、自営業者、学生など、2号や3号に該当しない20歳以上の方です。

2号被保険者は、会社員や公務員です。18歳で就職すれば、2号被保険者となります。

3号被保険者は、専業主婦(夫)で、扶養されていて年金保険料を支払わなくてよい人です。

2階部分は、1号被保険者と3号被保険者にはありません。厚生年金の被保険者が納める厚生年金保険料には、1階部分の基礎年金が含まれています。

なので、会社員や公務員は、自営業者の方よりも受け取れる年金額が多くなります。基礎年金を除いた厚生年金は、現役時代の報酬に比例して多く受け取れる人とそんなに多くない人が存在します。平たい言葉で言えば、中小企業の会社員よりも大企業の会社員のほうが受け取れる年金が多くなります。

自営業者の方は、2階部分がないので、不公平感をなくすために、非課税の国民年金基金やiDeCoに68,000円を上限に任意に加入できるようになっています。国民年金基金とiDeCoの合計額を68,000円以下に設定します。

1階部分と2階部分を公的年金といい、3階部分を私的年金と言います。

3階部分は、公務員の年金払退職給付、会社員の確定給付年金、企業型DC、個人で加入するiDeCoが該当します。

大企業の会社員は、会社が確定給付年金や企業型DCに加入してくれていることが多いですが、中小企業には、3階部分がある企業はまだまだ少ないです。その場合は、個人でiDeCoに加入しましょう。

最近になって、中小企業でも企業型DCを採用するケースが増えてきました。まだそんなに普及していないのですが、今後の普及に期待したいところです。

最後に、パンフレットの図をご覧ください。

公的年金と私的年金のイメージ図

{kind=link}