パンフレットの解説の六回目では「ポータビリティ制度」を解説します。

パンフレットの説明文は以下の通りです。

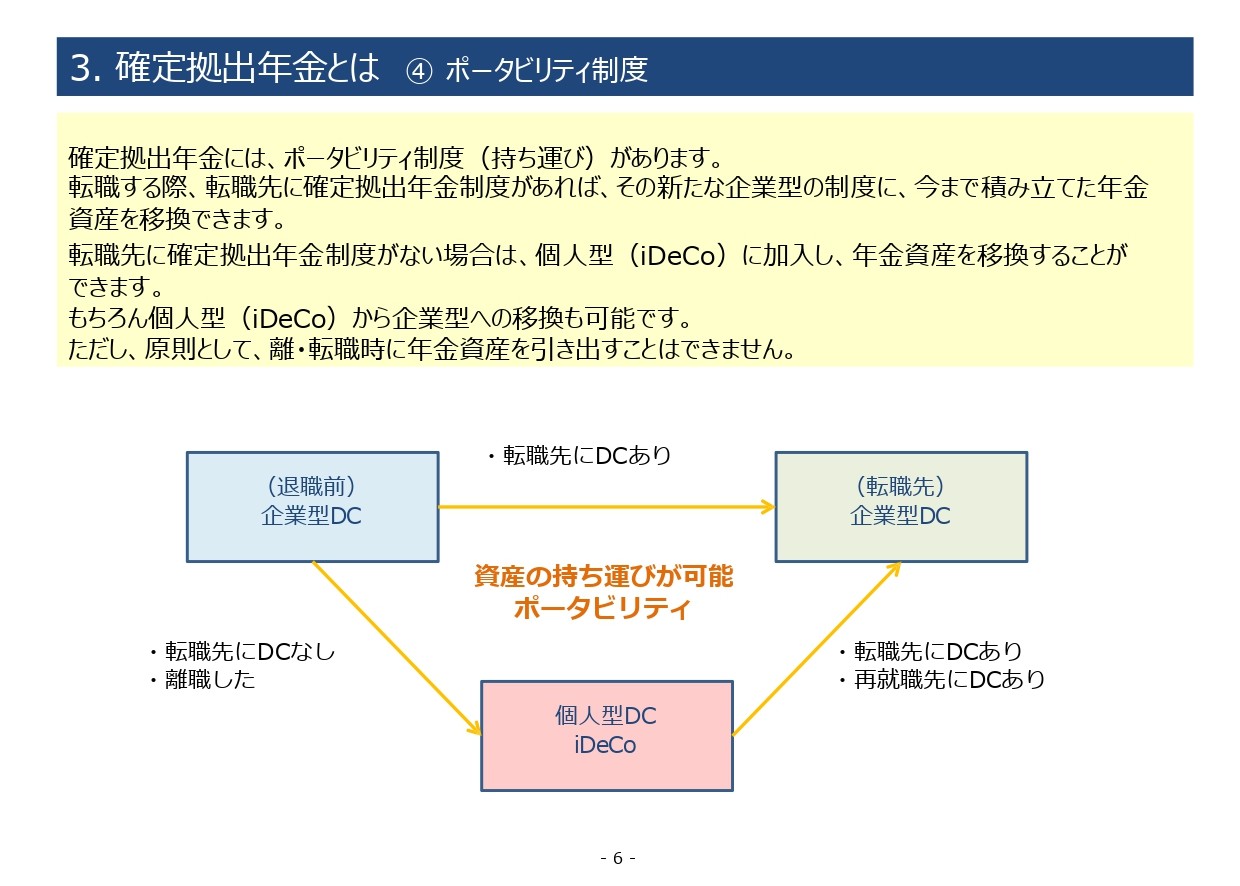

確定拠出年金には、ポータビリティ制度(持ち運び)があります。転職する際、転職先に確定拠出年金制度があれば、その新たな企業型の制度に、今まで積み立てた年金資産を移換できます。転職先に確定拠出年金制度がない場合は、個人型(iDeCo)に加入し、年金資産を移換することができます。 もちろん個人型(iDeCo)から企業型への移換も可能です。 ただし、原則として、離・転職時に年金資産を引き出すことはできません。

ポータビリティは、英語で、Portabilityで、Portable(持ち運びできる)の名詞形です。また、移換という漢字を使います。「移管」ではありませんのでご注意ください。

移換には手続きが必要です。企業型から企業型の移換は、「移管依頼書」を記録管理機関に提出します。移換の手続きで出てくる用語に、「移換元」と「移管先」という言葉があります。読んで字のごとくですね。移換依頼書は、「移管先」で手続きを行います。転職した先の人事部に問い合わせるとよいでしょう。

会社を退職して、企業型DCの資産をiDeCoに移換する場合、iDeCoの口座を開設して、同時に移換依頼書を提出しましょう。今は、スマホで簡単に口座開設ができるようになっています。指示に従い、順番に手続きを進めればよいでしょう。

iDeCoから企業型へ移換する場合、移換依頼書の提出に加えて、iDeCoの「資格喪失届」の提出が必要になります。iDeCoの運営管理機関に連絡して、「資格喪失届」を取り寄せてください。コールセンターに連絡すれば、親切に教えてくれます。

移換には、2カ月ほどかかります。移換が終わると圧着はがきで移換が終了した旨の連絡が来ます。ここで、最も重要なのは、移換された資金を「配分指定」することです。ちゃんと手続きを行わないと、自身で思った通りの運用ができていない場合がありますので注意してください。

最後に、パンフレットの図をご覧ください。

ポータビリティ制度

以前にもコラムで、ポータビリティ制度について説明しています。その中で、転職が当たり前の世の中になった今、社会全体で退職金制度を作るのが確定拠出年金の最大の特長と解説しました。中小企業では、なかなか、自社で退職金を支払うのは難しいことでしょう。しかし、企業型DCを導入することにより、社会全体で退職金を作ることの一翼が担えるのです。

{kind=link}